29 de febrero de 2024

Materiales de construcción, un sector en claro crecimiento

Oportunidad en la industria de materiales de construcción:

El sector de materiales de construcción tiene algunas particularidades que le hacen especialmente atractivo para las operaciones de M&A. A continuación, desarrollaremos algunas de ellas.

Es conocido que el sector de fabricantes de materiales está fragmentado y que las posibilidades de realizar las estrategias de adquisición, para el posterior crecimiento inorgánico basado en adds-on para la consolidación de una estrategia de build-up y su posterior venta a un inversor industrial tiene su razón de ser.

Evolución del índice:

Como se muestra en los gráficos, tras la gran debacle inmobiliaria del 2008, el índice de referencia de esta industria (formado por las grandes compañías del sector), se ha mostrado especialmente resiliente a las últimas crisis, tanto geopolíticas como de costes energéticos.

Índice histórico de las empresas del sector de los materiales de construcción; Fuente: Prorealtime

Esto ha colocado a muchas de estas grandes corporaciones posiciones de adquisición de compañías de menor tamaño para ampliar sus portfolios de producto. Especialmente aquellas con bajos niveles de endeudamiento, a las que la subida de tipos no les ha deteriorado la caja de manera significativa.

Entrando algo más en detalle en la evolución del índice,, el ESTX CNS&MAT EUR (SXOE) es un índice del Eurostoxx que, como decíamos anteriormente, representa a las empresas del sector de los materiales de construcción. Está formado por empresas de esta industria que cotizan en bolsa y cada una tiene un peso diferente dentro de la cotización, ya que se construye como una media ponderada a partir dela capitalización bursátil.

Analizando a largo plazo su evolución, podríamos separar el gráfico en tres periodos:

- 1992-2008: Esta es la primera parte de vida del SXOE. Tiene un avance positivo y alcista en el que consolida los primeros máximos, tras la salida de la recesión de los inicios de los 90 y las bajadas de tipos de interés y la abundancia de liquidez en los mercados llevaron a la industria máximos históricos

- 2009-2014: Un periodo en el que la larga sobra de la crisis de las hipotecas basura, no dejó capacidad de crecimiento al sector.

- 2014-2024: Tendencia alcista con liquidez abundante en los mercados y demanda creciente. Destaca mucho la excelente recuperación del impacto del coronavirus y de la situación inflacionista que se observa en el índice. Por un lado, el encierro obligado visibilizó las carencias del parque existente de vivienda. Por otro las empresas de este sector han conseguido trasladar el coste adicional del aumento de los costes de producción a los clientes. Con el “Pass through” se ha conseguido incluso un aumento del margen. Por ello, los beneficios de estas empresas han crecido a lo largo de estos últimos dos años y el dato es reflejado en la cotización.

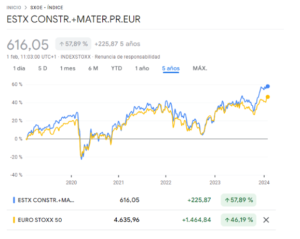

Si lo comparamos con Europa:

Si comparamos este índice con el Eurostoxx 50 en los últimos cinco ejercicios se observa que de manera consistente se ha comportado mejor.

Comparación índice SXOE Y Eurostoxx 50; Fuente: Google Finance

Si nos centramos en el mercado español cabe señalar que existen unas 6.000 empresas fabricantes, la mayoría de carácter familiar y tamaño medio con claras posibilidades de verse inmersas en procesos de M&A como se indicaba con anterioridad.

La coyuntura ha afectado en gran medida a las operaciones corporativas en el pasado ejercicio. Si bien todo apunta a ese esperanzador “softlanding” y una bajada de tipos acorde. Creemos que, si es así y llega a mitad de este año 2024, conllevará a una gran noticia para el sector y por lo tanto a un aumento continuado de las operaciones en la industria de materiales.

Comparación índice SXOE Y Eurostoxx 50; Fuente: Google Finance

Oportunidades del sector:

Además, este sector cuenta con algunos otros drivers. La necesidad de mejorar la eficiencia energética del obsoleto parque de edificios existente es sin duda el primero, así como la imperiosa necesidad de aumentar el ritmo de producción de vivienda nueva (casi todos los estudios sectoriales hablan de una demanda de un 50%-60% superior a los niveles actuales que rondan las 90.000-100.000 viviendas).

Para ello ir con portfolios globales de producto es cada vez más necesario. La envolvente de un edificio o los sistemas de HVAC (calefacción, ventilación y climatización) cada vez están más integrados y funcionan como un todo…

Por otro lado, los avances tecnológicos como la inteligencia artificial (IA), la automatización o la robótica están transformando el sector de la construcción. Las nuevas tecnologías innovadoras, están haciendo de este sector uno más eficiente, seguro, sostenible y data-based.

La integración de las tecnologías de realidad virtual y aumentada en el sector está revolucionando la manera de diseñar, ejecutar y gestionar los proyectos.

CONCLUSIÓN

Así pues, la inversión en Small Caps para su posterior venta a un industrial es una estrategia cada vez más frecuente y realista. El sector de materiales de construcción está en el foco inversor de los grandes fondos de capital privado.

España es el mayor productor de Europa y el tercer exportador a nivel mundial de un mercado en ebullición. Las exportaciones constituyen la mayor parte de las ventas en un sector donde las rentabilidades margen/EBITDA han llegado a cifras del 15% y 20%, lo que está despertando el interés de un buen número de inversores y fondos internacionales.

En un mercado todavía atomizado, las mejoras de eficiencia y sinergias a través de estrategias de crecimiento vía compras (build-up) está llevando a las compañías y a los fondos a buscar oportunidades para crecer más y globalizarse.

Desde apliqa, como especialistas en esta industria hemos acompañado tanto a fondos como a fabricantes de materiales en operaciones de M&A y seguimos inmersos en ellas.

Tanto desde una perspectiva de mandatos de compra y due dilligence para los primeros como mandatos de venta con los segundos.

Para obtener más información de interés, no dudes en visitar nuestra página web:

https://apliqa.es/soluciones/due-diligence-negocio/

Noticias relacionadas

Informe mercado materiales de construcción 2026

Una visión actualizada del sector para comprender su evolución, interpretar las principales tendencias y evaluar su impacto en la estrategia y la planificación de tu compañía.