Ya pasado el ecuador del año 2023, los pronósticos del mercado de la construcción que anunciaban un periodo complicado para los años 2023 y 2024 en el conjunto europeo se están cumpliendo, y todo parece indicar que estas proyecciones se mantendrán a lo largo del 2024.

No obstante, es un hecho a analizar que España se encuentra entre los países que aparentemente esquivarán la recesión de una manera desahogada, aunque sin grandes impulsos y con diferentes comportamientos según los subsectores.

Resultados y previsiones del mercado de la construcción

Si a principios de año se preveía un crecimiento del PIB del 1,2% para el 2023, las mejoras del comportamiento que se han dado en los primeros meses gracias, en gran medida, al proceso de desinflación y a la recuperación del sector exterior (turístico y de exportación, entre otros) han elevado las previsiones en torno al 2,2%-2,4%.

El crecimiento del 2024, por el contrario, se está revisando a la baja y superará ligeramente los dos puntos (cuando anteriormente se calculaba un 3,4%), quedándose en un modesto 2,1%.

Una de las razones de esta desaceleración se vincula al posible endurecimiento de las políticas monetarias y fiscales de cara al próximo ejercicio; otra, de perspectiva más doméstica, va ligada a la incertidumbre política española, por la inestabilidad generada por la convocatoria adelantada de elecciones, y el posterior resultado, con la demora en la formación del gobierno e incertidumbres en cuanto a su fortaleza a largo plazo.

Evolución del PIB en España. Fuente: BBVA Research, junio de 2023.

Sector residencial

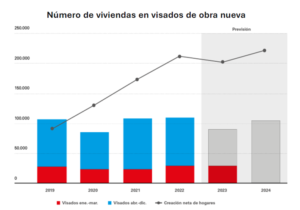

La obra nueva residencial, muestra una tendencia de ligera caída en el cómputo semestral, en lo que a superficie visada se refiere. Una reducción del 4,2% respecto el mismo periodo del año anterior con un total de 8.969.483 m2 visados.

Desde enero hasta el pasado junio se han visado un total de 50.729 viviendas, lo que supone una disminución del 4,9% respecto al mismo periodo del año precedente.

Número de viviendas en visados de obra nueva. Fuente: Caixabank Research y CSCAE, mayo de 2023.

Aunque esta evolución se muestra a nivel nacional, Cantabria y Murcia han sido las CCAA que más han crecido, al contrario de Extremadura, Galicia, La Rioja y Valencia, las cuales han reducido la superficie visada en comparación con el año precedente.

No podemos olvidar para interpretar este dato, que la nueva ley de vivienda ha generado cierta controversia y, por el momento, no consigue incentivar la inversión en vivienda, tan importante para responder a la escasez de oferta (casi crónica en esta última década).

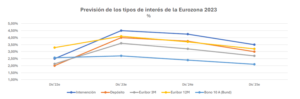

Tampoco podemos olvidar la evolución negativa de los tipos de interés (con subidas continuas en los últimos meses), que ha de tener su reflejo en la demanda, lógicamente. Aunque parece que la subida de tipos de interés ha llegado a su fin (o está cerca de hacerlo) y que este cambio de tendencia dará un respiro al mercado en los próximos dos años; una noticia alentadora para un sector que se ha visto profundamente afectado por las políticas monetarias restrictivas del BCE en los últimos tiempos.

Previsión de los tipos de interés en la Eurozona 2023. Fuente: Bankinter, julio de 2023.

Y por último la escasez de mano de obra en ciertos gremios, que tampoco ayuda a que los niveles de producción aumenten.

Sector no residencial

En el caso del sector no residencial, el semestre refleja igualmente unos resultados por debajo que los obtenidos en el S1 del ejercicio pasado. Se han perdido 133.236 m2 de superficie visada durante los primeros seis meses del año (en torno a un 4% menos que en S1 2022). En total, se han visado 3.232.902 m2 durante este periodo.

M2 visados inicio de obra+13 meses. Fuente: Ministerio de Fomento, julio de 2023.

A la hora de desglosar el sector no residencial en tres subcategorías (logística/retail, oficinas y hoteles), se puede observar que aunque el indicador global muestra una tendencia negativa, los comportamientos difieren entre unos subsegmentos y otros.

- Logística/retail: La logística continúa siendo de gran interés para los inversores, aunque difícilmente igualará los datos de los últimos años. La mayor demanda se la llevan las naves medianas y las big box (naves XXL o de gran tamaño). A destacar lógicamente, los espacios destinados al e-commerce.

- Oficinas: Las consecuencias del COVID19 y la fórmula del teletrabajo están teniendo una prevalencia en el tiempo que se antoja estructural, suponiendo una menor demanda de este tipo de espacios.

- Hoteles: El sector turismo vuelve a la posición de liderazgo que estábamos acostumbrados a ver en los años prepandémicos. De ahí que el sector hotelero esté viviendo un impulso propiciado de la vuelta a la normalidad.

Sector rehabilitación y reforma

A principio de año resaltaba la pronta recuperación del sector tras las secuelas del Coronavirus, aunque sin dejar de lado las dificultades relacionadas con la demora de la llegada de los fondos europeos, la escalada de tipos de interés, el aumento de los precios y la situación geopolítica del momento.

Ahora, con el S1 concluido, parece que las ayudas Next Generation están comenzando a surtir efecto en el sector de la rehabilitación y reforma, convirtiéndose así en un pilar clave para resistir a las adversidades del sector de la construcción y de la coyuntura económica actual.

Muestra de ello, es el espectacular aumento de la superficie visada en un 41,9% en el S1 del año respecto al mismo periodo del 2019, lo que representa el mejor desempeño en el último lustro, con 4.573.687 m2 visados.

La Rioja, Madrid y Murcia son las comunidades autónomas con mayor superficie rehabilitada en los primeros seis meses del año; Aragón, Castilla León, Andalucía, Castilla la Mancha y Asturias ocupan las últimas plazas.

Materias primas

La falta de suministro, así como el incremento en el coste de la energía y los transportes y la apreciación del dólar, afectaban directamente en los costes de algunas de las partidas más importantes en el ámbito de la construcción.

Este 2023 las previsiones del gigante asiático se han mostrado a la baja, por lo que se espera una ralentización en la demanda, principalmente en lo que se refiere a metales industriales.

En base a este enfriamiento, en líneas generales, el precio de estas materias ha ido (y continuará) estabilizándose.

Con este artículo pretendemos dar una visión global del presente ejercicio en el mercado de la construcción, lógicamente no podemos ofrecer una información detallada y por segmentos de lo que va a ocurrir. Para ello te sugerimos la realización de un estudio de mercado ad-hoc en el que seguro que podrás encontrar las respuestas que estás buscando.

En Apliqa somos especialistas en el sector y podemos ayudarte a mejorar los resultados de tu empresa.

Etiquetas: Avances previsiones construcción, cambios sector materiales de construccion, Sector materiales construcción